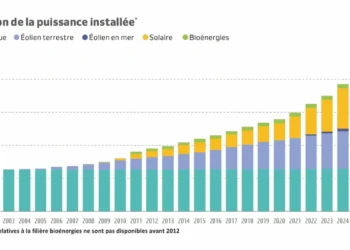

La baisse du prix du polysilicium et des modules solaires rend possible la confirmation du rôle de la Chine en tant que plaque tournante de la production solaire, estime le cabinet Frost&Sullivan dans une analyse du marché mondial. En parallèle, le marché américain bénéficie de la mise en place des normes d’énergie renouvelable.

De leur côté, l’Europe et le Japon en tant que pionniers de l’industrie solaire, occupent toujours les positions les plus fortes : l’Europe, plus particulièrement l’Allemagne, est de loin le plus grand acteur et centre de production du marché solaire mondial. Mais sa position a récemment commencé à décliner, d’autres pays prenant de la vitesse dans ce secteur.

Le marché européen est aujourd’hui en face de deux concurrents importants. D’un côté l’industrie chinoise, qui exerce une pression pour réduire les coûts de fabrication, elle-même étant en mesure de fabriquer des modules solaires au plus bas prix. De l’autre les Etats-Unis, qui ayant pris des engagements en vue de l’indépendance énergétique, renforcent leur soutien politique en faveur des énergies renouvelables, et boostent leur industrie solaire.

« Lorsqu’il est question de la fabrication de cellules et de modules solaires, les producteurs asiatiques suivent une courbe de développement agressif, car ils grignotent les parts de marché des fabricants japonais et européens. Leurs coûts peu élevés et leur perspicacité en matière technologique les aideront à étendre davantage leur présence sur les marchés solaires du monde entier, » analyse Alina Bakhareva, directrice de recherches dans le département Energie verte de Frost & Sullivan.

« Les Etats-Unis, ayant seulement exploité une fraction de leur incalculable potentiel solaire, ont tous les éléments nécessaires à la création d’un marché solaire fort et bien diversifié. »

Malgré l’arrivée de ces nouveaux concurrents sur le marché mondial, on s’attend à ce que l’Europe conserve une tranche importante de cette part de marché. Dans le paysage solaire mondial, cette région se distingue comme l’une des rares à avoir développé avec succès les trois principales composantes requises pour la mise en place d’une industrie solaire locale complète : la recherche, une base de fabrication solide, et un soutien gouvernemental.

« Etant donné la situation macro-économique difficile au niveau mondial, les marchés de crédit congestionnés, et une diminution du soutien gouvernemental par rapport à 2008, les marchés solaires résidentiels et commerciaux pourraient être les plus en difficulté, en raison d’une chute de la demande due au faible niveau de confiance des consommateurs et à leur réticence à dépenser, » poursuit Alina Bakhareva.

« Les projets à grande échelle aux finances solides sont susceptibles d’avancer, alors que les nouveaux pourraient avoir du mal à attirer des investissements à un coût raisonnable à court terme. Au cours de cette période économique mouvementée, un assainissement du marché rendra l’industrie plus forte, en ne conservant que les acteurs pouvant proposer les meilleurs produits au meilleur prix », analyse-t-elle.

« La dure réalité pour de nombreux petits fabricants européens est qu’ils sont susceptibles d’être victimes de la mondialisation de l’industrie solaire, lorsque des entreprises au bilan plus solide commenceront à racheter leurs homologues moins chanceux. Malgré les grands défis à l’horizon, le sentiment à long terme envers les énergies renouvelables, et l’industrie solaire en particulier, demeure optimiste. »

En Europe, l’Allemagne reste l’un des secteurs les plus forts du marché européen. Le segment des particuliers est actuellement en situation difficile, alors que les projets à l’échelle industrielle se portent bien. De nombreux grands constructeurs ont annoncé une augmentation de leur capacité ou la construction de nouvelles usines, celle de la plus grande station solaire photovoltaïque allemande, avec 63 MW de capacité installée, ayant déjà commencé.

Traditionnellement, la France soutient les technologies photovoltaïques intégrées au bâtiment (BIPV), avec un tarif maximum de € 0,55/kWh. « Bien que ce pays ait affiché des taux de croissance tout à fait raisonnables ces cinq dernières années, » ajoute Alina Bakhareva, « le sentiment général est que le marché solaire se serait davantage développé si sa politique avait été identique à celle d’autres types d’installation. »

Depuis qu’elle a instauré une nouvelle tarification incitative au printemps 2007, l’Espagne est devenue une source essentielle de la demande pour le marché solaire du monde entier. Les promoteurs se sont empressés d’installer autant de systèmes que possible avant septembre 2008 afin de profiter d’un généreux tarif incitatif de € 0,42/kWh ; ce qui a valu au gouvernement d’être submergé de candidatures, entraînant des retards importants.

Après l’approbation de 392 projets, le gouvernement a limité les installations et baissé les tarifs, ce qui se traduira probablement par une nouvelle capacité installée en 2009 inférieure à celle de 2008.

L’Italie et la Grèce ont le potentiel de devenir des marchés émergents prospères grâce à leur tarification attractive, mais les barrières administratives en font des géants qui sommeillent.

Un autre marché émergent, la République Tchèque, a fait démarrer son industrie solaire en 2007 en installant 4,5 MW de puissance solaire. Elle pourrait devenir l’un des acteurs les plus forts en 2009 en termes de taux de croissance.

Newsletter Enerzine

Recevez les meilleurs articles

Énergie, environnement, innovation, science : l’essentiel directement dans votre boîte mail.

Fantastique la France resiste mieux que tout le monde: pas d’industrie de fabrication de cellules photovoltaïques donc pas de risque de descendre plus bas.

Il ne faut pas tout miser sur le solaire (particulièrement le photovoltaïque). Quand la confiance envers le PV sera à un niveau satisfaisant, les autres ressources pauseront obstacle. Si le photovoltaïque ou le solaire deviennent trop accessibles, les énergies fossiles deviendront disponibles à des prox dérisoires. On connaît le résultât : il y aura une diminution de popularité du côté des EnR. C’est comme celà que les choses se produisent à chaque fois. Quoi qu’il en soit, et l’humain étant ce qu’il est, la ressource énergétique la moins dispendieuse sera la plus populaire. Plus sur les énergies renouvelables en cliquant .over-blog.com précédé de denis-laforme Sinon Enerzine efface mon adresse internet. Malheureusement, car je n’ai rien à vendre, sauf mes idées et réflexions.

Oui Photowatt est la seule usine productrice en france et ses entrepots son rempli de panneaux invendus. Le marché stagne

Filiale de EdF et Total, avec une usine à Toulouse. Le marché ne stagne pas, au contraire, mais la concurrence asiatique est rude.