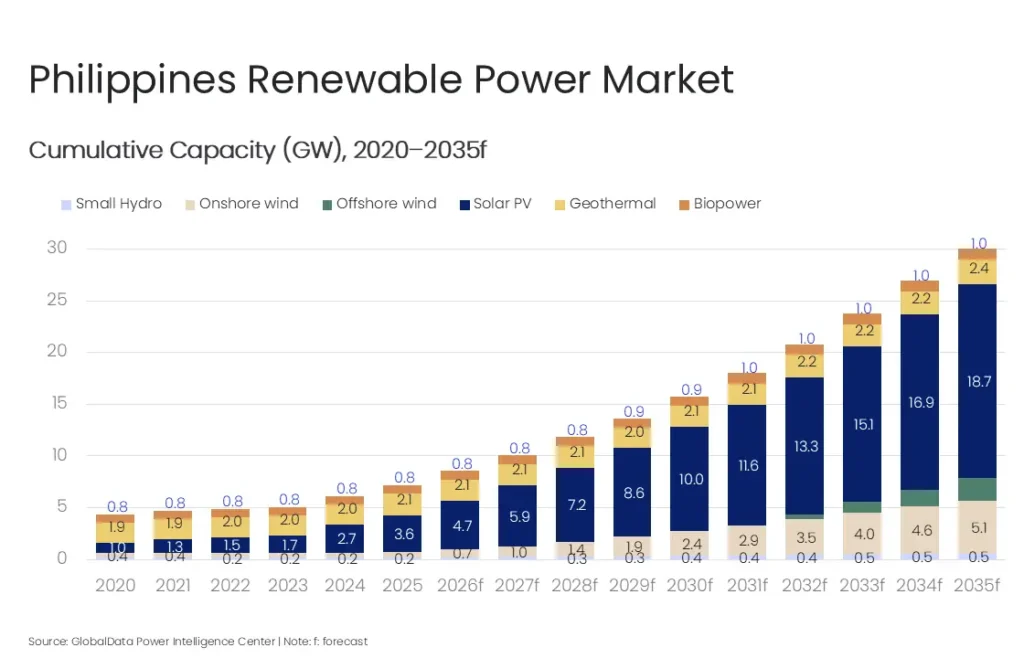

Le secteur de l’électricité aux Philippines s’est historiquement appuyé sur la production à partir du charbon pour répondre à la demande d’électricité de base, les énergies renouvelables se concentrant principalement sur la géothermie et l’hydroélectricité. Ces dernières années, le pays a développé ses capacités solaires et éoliennes dans le cadre d’une réorientation plus large de son mix énergétique. Dans ce contexte, la capacité cumulée en énergies renouvelables du pays devrait atteindre environ 30 GW d’ici 2035, contre environ 7,1 GW en 2025, selon GlobalData, une plateforme de premier plan spécialisée dans l’intelligence économique et la productivité.

Le dernier rapport de GlobalData, intitulé « Philippines Power Market Trends and Analysis by Capacity, Generation, Transmission, Distribution, Regulations, Key Players and Forecast to 2035 » (Tendances et analyse du marché de l’électricité aux Philippines par capacité, production, transport, distribution, réglementation, principaux acteurs et prévisions jusqu’en 2035), identifie le solaire photovoltaïque et l’éolien comme les principaux contributeurs à l’augmentation de la capacité renouvelable dans le pays. La capacité photovoltaïque solaire devrait passer d’environ 3,6 GW en 2025 à environ 18,7 GW d’ici 2035, tandis que la capacité éolienne devrait passer d’environ 0,5 GW à environ 7,4 GW au cours de la même période, en incluant les développements terrestres et offshore.

Mohammed Ziauddin, analyste du secteur de l’énergie chez GlobalData, commente : « Le déploiement du photovoltaïque solaire s’est accéléré ces dernières années, la capacité installée atteignant 3,6 GW d’ici fin 2025, après l’ajout d’environ 899 MW en 2025, provenant principalement de projets à grande échelle. Les appels d’offres compétitifs dans le cadre du programme Green Energy Auction ont abouti à l’attribution de projets à grande échelle, dont plus de 10 GW de capacité renouvelable lors des derniers cycles d’enchères, le solaire représentant une part significative. La mise en service de ces projets est prévue entre 2026 et 2029, ce qui soutiendra la croissance de la capacité à court terme. »

Les installations solaires sur toiture se développent également chez les consommateurs commerciaux et industriels, soutenues par des accords de facturation nette et d’approvisionnement direct. La baisse des coûts technologiques et l’absence de coûts de combustible ont amélioré la rentabilité relative de la production solaire, tandis que la chute des prix de gros de l’électricité liée au déploiement des énergies renouvelables renforce son rôle dans le mix énergétique.

La croissance de la capacité éolienne en est encore à ses débuts, mais elle est soutenue par un pipeline croissant de projets attribués. La capacité éolienne terrestre installée reste limitée, à environ 519 MW, tandis que les récentes séries d’enchères ont attribué plus de 2,5 GW de capacité éolienne terrestre, les projets devant être mis en service entre 2026 et 2029. Le développement de l’éolien offshore progresse également, avec des contrats de services attribués pour plus de 60 GW de capacité potentielle, ce qui indique un important portefeuille de projets à long terme, bien que la plupart des développements en soient encore à un stade précoce et soient soumis à l’obtention de permis, au financement et à la préparation du réseau.

Ziauddin ajoute : « L’expansion des énergies renouvelables est portée par des réformes réglementaires et d’investissement, notamment la libéralisation de la participation étrangère en 2022, qui permet une participation étrangère totale dans les projets d’énergies renouvelables. Des mécanismes politiques tels que les normes de portefeuille d’énergies renouvelables et les cadres d’approvisionnement par enchères assurent une visibilité à long terme de la demande, tandis que des initiatives telles que l’EVOSS (Energy Virtual One-Stop Shop) et la Green Lane améliorent les délais d’exécution des projets. Ces mesures ont contribué à une forte augmentation des investissements dans les énergies renouvelables et du nombre de projets en cours ces dernières années. »

La production thermique continue de dominer le mix énergétique des Philippines, en particulier la capacité de production au charbon, qui devrait passer d’environ 13,0 GW en 2025 à environ 15,4 GW d’ici 2035, conservant ainsi son rôle dans l’approvisionnement de base. La capacité de production au gaz naturel devrait passer d’environ 5,1 GW à plus de 10,3 GW, soutenue par les infrastructures d’importation de GNL et de nouveaux projets de centrales au gaz, tandis que la capacité de production au pétrole devrait rester relativement stable, à environ 3,4 GW, servant principalement à répondre aux besoins de pointe et de secours.

Ziauddin poursuit : « Le recours continu à la production thermique reflète la nécessité d’assurer la fiabilité du système et la stabilité du réseau dans un système archipélagique aux interconnexions limitées, où la production dispatchable reste essentielle pour équilibrer la variabilité des sources renouvelables et répondre à la demande croissante en électricité. »

En outre, les Philippines prévoient d’introduire l’énergie nucléaire dans le cadre de leur stratégie énergétique à long terme, avec une capacité initiale qui devrait atteindre environ 0,3 GW d’ici 2035, contribuant ainsi à la diversification du mix de production.

Zia conclut : « Au cours de la prochaine décennie, la croissance de la capacité renouvelable aux Philippines sera tirée par le solaire photovoltaïque et l’éolien, soutenue par des mécanismes d’enchères, des cadres politiques et l’amélioration des conditions d’investissement. Alors que les énergies renouvelables connaîtront une expansion significative, le charbon et le gaz naturel continueront de jouer un rôle central pour garantir la fiabilité du réseau, l’énergie nucléaire devant émerger comme une source supplémentaire de production de base. »

Source : GlobalData

Newsletter Enerzine

Recevez les meilleurs articles

Énergie, environnement, innovation, science : l’essentiel directement dans votre boîte mail.