Les changements climatiques ont profondément modifié les modes de vie à travers le monde, incitant les gouvernements à adopter des politiques favorisant la durabilité et l’utilisation des sources d’énergie propre. Cette transition vers l’énergie propre a engendré une augmentation des investissements dans les énergies renouvelables et les technologies associées.

Les actifs liés à l’énergie propre présentent un avantage unique : ils ne sont pas influencés par les paramètres affectant leurs homologues traditionnels du marché boursier. Cependant, les interactions entre les marchés de l’énergie propre et les marchés boursiers traditionnels restent mal comprises.

Pour combler cette lacune, un groupe de chercheurs dirigé par le professeur Sang Hoon Kang de l’Université nationale de Pusan a étudié la relation entre les indices d’énergie propre et les principaux marchés boursiers internationaux. Les chercheurs ont examiné si les investissements dans l’énergie propre pouvaient offrir une stabilité lorsque les marchés boursiers traditionnels connaissent des turbulences.

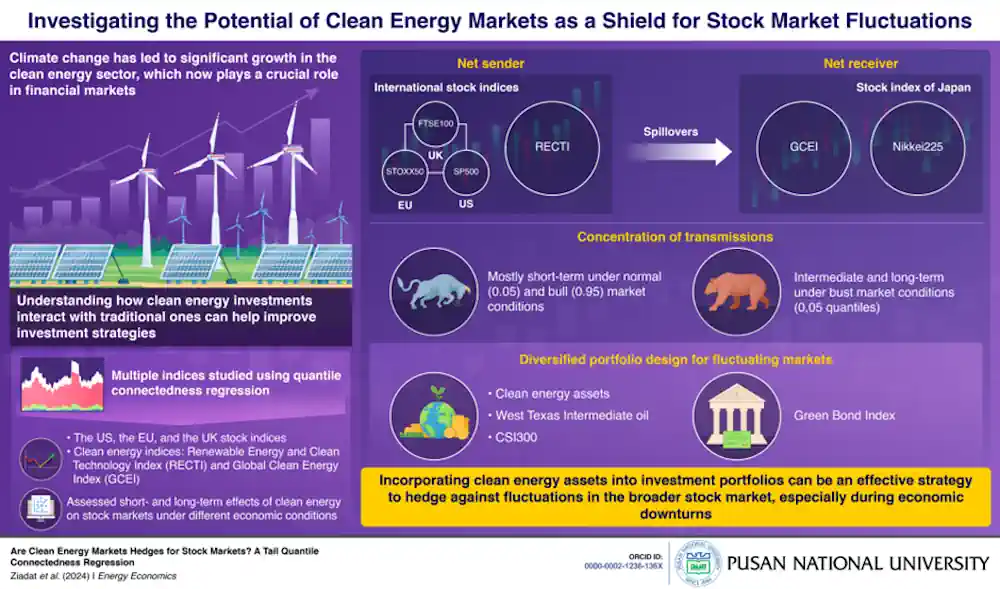

Les chercheurs ont utilisé une méthode appelée régression de connectivité quantile de queue pour étudier comment différents actifs financiers interagissent, en particulier lors de conditions de marché extrêmes. Cette méthode leur a permis d’examiner comment les chocs des principaux indices boursiers comme le SP500 et le FTSE100, ainsi que l’Indice des énergies renouvelables et des technologies propres (RECTI), affectent d’autres indices tels que le Nikkei225 du Japon et l’Indice mondial de l’énergie propre (GCEI).

Prof. Kang explique : « Les investisseurs cherchent à protéger leurs portefeuilles contre la volatilité en diversifiant avec des actifs qui ne suivent pas les mêmes tendances que les actions traditionnelles. Les actifs liés à l’énergie propre sont prometteurs à cet égard car ils sont influencés par des facteurs différents, tels que les politiques gouvernementales et les avancées technologiques dans les énergies renouvelables. »

L’étude a révélé que les chocs financiers commencent souvent dans les grands marchés comme les États-Unis, l’UE et le Royaume-Uni, et à partir d’indices tels que le RECTI, pour ensuite se propager aux marchés du Japon et au GCEI. Pendant les phases de marché normal et haussier (lorsque les prix des actions augmentent), les effets à court terme dominent, tandis que pendant les phases de marché en déclin ou en effondrement, les impacts varient de moyens à longs termes. Cela montre que différents indices d’énergie propre jouent des rôles uniques dans le système financier mondial, affectant la manière dont l’information et les risques se propagent à travers les marchés, et soulignant leur résilience et leur influence durable, même dans des climats économiques difficiles.

En outre, l’étude a identifié des rôles spécifiques joués par différents indices d’énergie propre dans la transmission de l’information. Par exemple, le RECTI tend à agir activement, tandis que l’Indice des obligations vertes reste relativement isolé. Le GCEI, quant à lui, tend à recevoir l’information de manière passive.

Ces résultats suggèrent que les investissements dans l’énergie propre peuvent agir comme des couvertures ou des tampons pendant les conditions de marché fluctuantes, favorisant la stabilité financière et la résilience face aux turbulences économiques.

Prof. Kang précise : « Nos résultats suggèrent que les actifs liés à l’énergie propre, associés à d’autres actifs financiers tels que le WTI et le CSI300, devraient constituer une part significative d’un portefeuille d’investissement diversifié pour atténuer les risques dans différentes conditions de marché. »

Il conclut sur l’impact à long terme de leur étude : « Une prise de conscience accrue et une meilleure compréhension des effets de débordement entre ces marchés peuvent orienter les décisions politiques qui soutiennent la croissance économique durable et la protection de l’environnement, favorisant ainsi un système financier mondial plus résilient. »

Article : « Are clean energy markets hedges for stock markets? A tail quantile connectedness regression » – DOI: 10.1016/j.eneco.2024.107757