En pleine accélération des paiements numériques, la Banque centrale européenne (BCE) presse pourtant les ménages à conserver une réserve d’espèces à domicile. Le message, porté par une étude publiée cette semaine, s’appuie sur l’analyse de crises récentes ( pandémie, guerre en Ukraine ou pannes électriques ) qui ont toutes provoqué une ruée vers le cash. L’institution décrit les billets comme un « airbag monétaire » , un filet de sécurité capable d’assurer les transactions vitales quand les réseaux électroniques vacillent. Elle conseille de détenir l’équivalent de trois jours de dépenses essentielles, soit 70 € à 100 € par personne, en petites coupures.

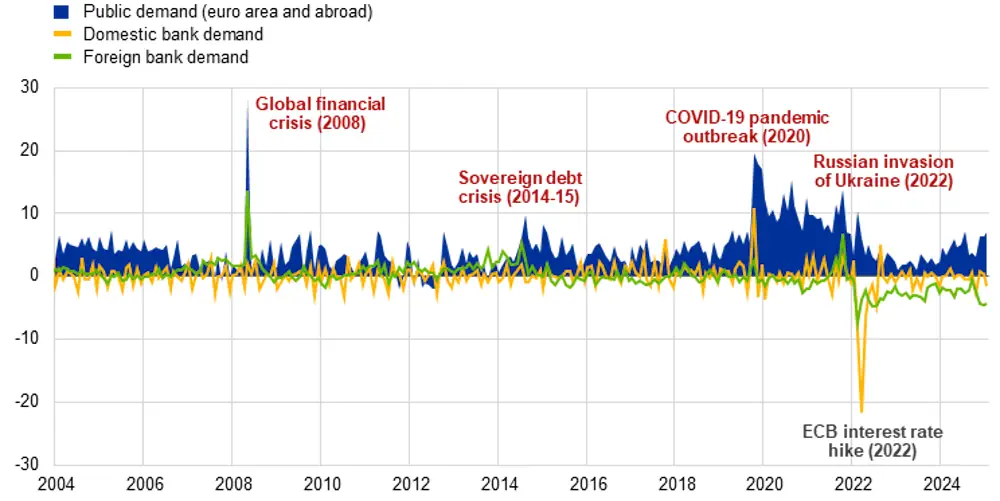

L’idée que l’argent liquide est en voie de disparition a longtemps été une certitude dans les cercles économiques. Pourtant, les données de la Banque centrale européenne (BCE) racontent une histoire diamétralement opposée. Malgré la montée en puissance des cartes et des applications de paiement, la valeur des billets en circulation dans la zone euro a connu une croissance robuste, atteignant régulièrement plus de 10 % du PIB.

Ce n’est pas un simple reflet de la consommation quotidienne, mais une réponse profonde à l’incertitude. « La demande pour les billets de banque a été amplifiée par des augmentations soudaines de la demande publique lors de grandes crises« , souligne l’analyse, qui cite des pics marquants lors de la crise financière de 2008, de la crise de la dette grecque ou encore de la pandémie de COVID-19. Ce phénomène, appelé « le paradoxe des billets », révèle une certaine contradiction : plus les paiements en espèces diminuent pour les achats du quotidien, plus leur rôle de réserve de valeur s’affirme dans les périodes de stress.

Note : Dans le panel a), afin d’assurer une comparaison cohérente entre les périodes d’élargissement de la zone euro, les ratios par rapport au PIB et à M3 sont présentés sur la base d’une » composition changeante « , intégrant les nouveaux pays membres à compter de leurs dates d’entrée respectives.

Une réaction géographique et immédiate

La guerre en Ukraine a fourni un autre exemple saisissant. Les demandes d’espèces n’ont pas augmenté uniformément en Europe, mais se sont concentrées avec une précision géographique troublante. Les pays voisins de l’Ukraine – Estonie, Lettonie, Lituanie, Slovaquie et Finlande – ont vu leur demande de billets bondir de 36 % en moyenne pendant le premier mois du conflit, atteignant parfois six à dix écarts-types au-dessus de leur norme historique.

Même les pays comme l’Allemagne et l’Autriche, éloignés du front, ont connu des pics inhabituels. Cette réaction, décrite comme un « motif préventif », montre que la peur de la perte de contrôle, de la défaillance des infrastructures numériques ou de l’instabilité politique, demeure un puissant moteur. « La proximité géographique a été le principal facteur de stimulation de la demande d’euros en espèces.«

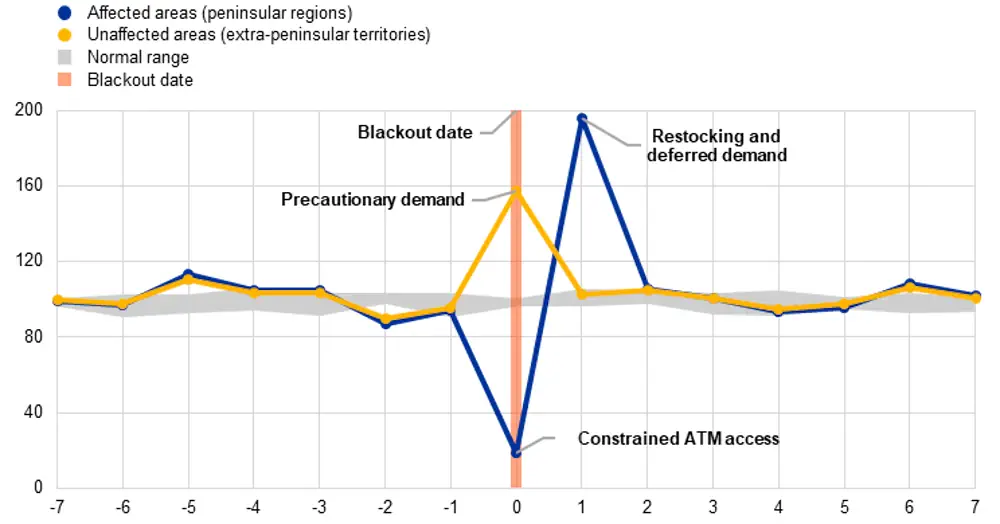

Le blackout d’Espagne : quand la technologie s’effondre

Le 28 avril 2025, un blackout massif a plongé la péninsule ibérique dans le noir pendant plus de 22 heures dans certaines zones.

Notes : Le graphique présente un indice des valeurs quotidiennes des retraits dans les distributeurs automatiques de billets (100 = volume normal prévu pour ce jour de la semaine) de plus de 4 500 distributeurs espagnols. La ligne bleue représente les zones touchées par la panne (Iberia continentale) et la ligne jaune les zones non touchées (les îles Baléares et Canaries, Ceuta et Melilla). La zone grise représente l’intervalle interquartile (IQR) de la fluctuation journalière typique. Pour isoler l’impact de la panne, la demande de référence « normale » est construite de manière prudente : elle comprend des jours de semaine historiques comparables, incorporant des modèles de demande typiques avant les jours fériés, tels que ceux observés autour du 1er mai 2024. Cela garantit que toute hausse en 2025 est comparée à une demande historiquement élevée à l’approche d’un jour férié, fournissant ainsi une estimation prudente de l’effet distinct de la coupure.

Les conséquences ont été immédiates et spectaculaires car les terminaux de paiement, les distributeurs automatiques et les services de transfert en ligne sont devenus inutilisables. La consommation a chuté de 34 %. Ce jour-là, l’argent liquide n’était plus une option parmi d’autres. Il était la seule option. Dans les zones affectées, les retraits aux DAB ont chuté, car les machines étaient hors service. Mais dans les régions non touchées, comme les îles Canaries, les retraits ont explosé.

Les habitants, conscients de la détresse de leurs voisins, ont retiré des espèces soit pour les apporter, soit parce que la peur d’une propagation du chaos a fait naître une demande préventive. « Cet épisode illustre la double fonction de l’argent liquide, à la fois mode de paiement hors ligne résistant et réserve de valeur tangible, en cas de défaillance grave des infrastructures« . Le fait que les billets fonctionnent sans électricité, sans connexion internet, sans serveur, les rend irremplaçables lorsqu’un système complexe s’effondre.

Une ressource globale, pas un simple outil de paiement

Ces quatre crises ( sanitaire, militaire, financière et technique ) révèlent un dénominateur commun qui reste que la monnaie physique agit comme une forme d’ « airbag monétaire » pour l’économie. « L’argent liquide offre la certitude de sa valeur nominale, un accès immédiat et le respect de la vie privée. » Cette résilience a des implications profondes pour les politiques publiques. Des autorités comme les Pays-Bas, l’Autriche ou la Finlande recommandent désormais aux ménages de conserver une réserve d’espèces, équivalente à trois jours de dépenses essentielles.

La BCE, elle, reconnaît que maintenir un approvisionnement en cash, capable de répondre à des événements rares mais dévastateurs n’est pas un luxe, mais une nécessité pour la stabilité du système financier. Dans un monde qui court vers la numérisation, la monnaie en papier, loin d’être un vestige, s’affirme comme l’un des derniers remparts contre l’instabilité.

Source : BCE

Newsletter Enerzine

Recevez les meilleurs articles

Énergie, environnement, innovation, science : l’essentiel directement dans votre boîte mail.