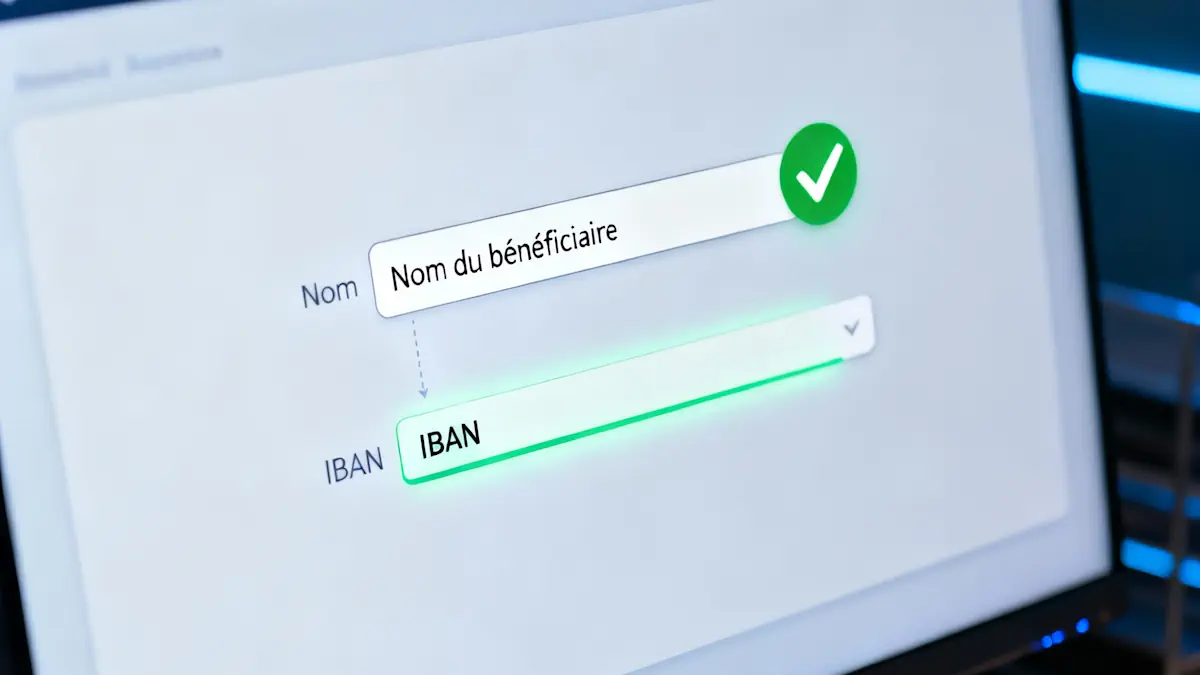

Un cran de sécurité supplémentaire s’apprête à franchir la porte de nos services bancaires : dès le 9 octobre 2025, toutes les banques de la zone euro activeront la « Vérification du bénéficiaire ». Le contrôle qui sera instantané devra faire correspondre le nom saisi par l’émetteur d’un virement avec l’IBAN du destinataire, conformément au règlement européen. Le but est d’endiguer les fraudes et limiter les erreurs de saisie sans pour autant bloquer la fluidité des paiements. Un tournant sécuritaire qui concerne aussi bien les particuliers que les établissements de paiement.

À l’origine de ce dispositif figure le règlement 2024/886, adopté à Bruxelles dans la foulée de la montée en puissance des virements instantanés. Concrètement, chaque ordre de virement qu’il soit classique ou instantané déclenche désormais une requête entre la banque du payeur et celle du bénéficiaire. Le nom indiqué par le client est-il cohérent avec celui associé à l’IBAN ? Trois réponses possibles s’affichent : une correspondance exacte, partielle ou nulle. L’usager reste libre de confirmer ou de corriger son opération, mais en toute connaissance de cause. Les opérations de virement instantané devront être traitées en moins de 10 secondes.

Pourquoi ce tour de vis ?

De l’escroquerie au faux RIB, en passant par l’usurpation d’identité ou de simples erreurs de saisie, autant d’incidents qui ont explosé depuis la généralisation du virement instantané. Les autorités européennes estiment qu’un simple rapprochement nom/IBAN pourrait empêcher une part importante de ces fraudes. L’enjeu financier est loin d’être anecdotique car selon la Fédération bancaire française (FBF), plusieurs centaines de millions d’euros seraient détournés chaque année via des manipulations de coordonnées bancaires.

Il ne s’agit pas de bloquer les virements mais d’informer immédiatement l’utilisateur en lui fournissant une alerte claire. En cas de non-correspondance, l’opération n’est pas interdite ; la responsabilité se déplace simplement vers l’émetteur qui choisit de passer outre l’avertissement. Le service sera gratuit et automatique ; il concernera d’abord les particuliers, quel que soit le montant, avant d’être étendu aux entreprises.

Quelles conséquences pour les usagers ?

- Mise à jour des carnets de bénéficiaires : les libellés approximatifs (« Maman », « Facture EDF ») deviendront périlleux.

- Réactivité : une faute d’orthographe ou une abréviation pourra suffire à déclencher l’alerte, rallongeant la saisie du virement de quelques secondes.

- Responsabilité renforcée : valider un virement malgré l’alerte pourrait compliquer toute demande de remboursement ultérieure en cas de fraude.

Pour faciliter la transition, les établissements bancaires vont multiplier les campagnes d’information. Certaines intègrent le contrôle en temps réel dans leurs applications mobiles quand d’autres testent des suggestions automatiques du nom complet dès la première frappe de l’utilisateur.

Le succès de la Vérification du bénéficiaire pourrait ouvrir la voie à d’autres contrôles en temps réel, notamment sur les virements transfrontaliers hors zone euro.