Le solaire photovoltaïque a durant l’année 2021 poursuivi son ascension, malgré un contexte mondial marqué par une augmentation des prix de l’énergie et des composants des systèmes solaires. Selon l’Agence internationale pour les énergies renouvelables (IRENA), la puissance solaire maximale nette installée dans le monde a atteint 843,1 GW fin 2021, soit une puissance supplémentaire connectée de 133,6 GW par rapport à 2020. Plus de la moitié cette puissance supplémentaire a été installée en Asie (53,7 %), tandis que l’Europe et l’Amérique du Nord ont fait jeu égal avec respectivement 17,2 % et 16,5 %.

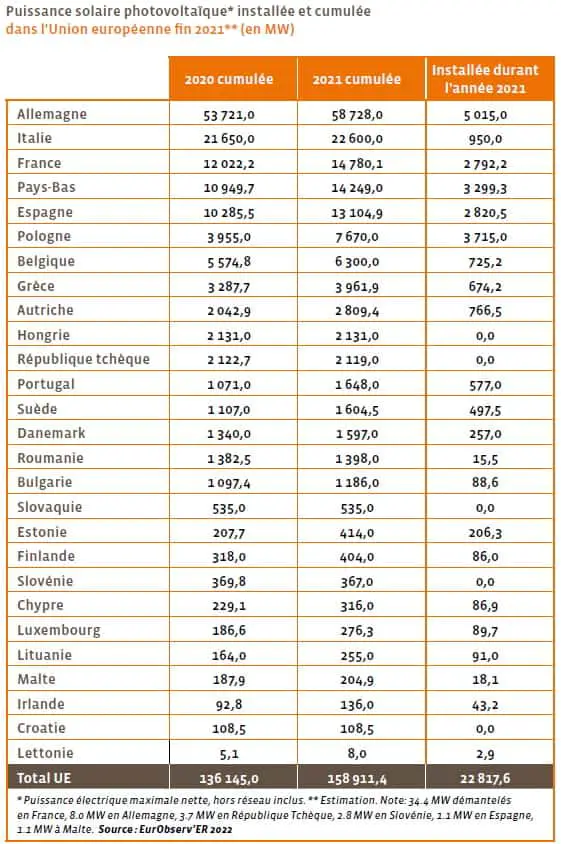

Selon le décompte d’EurObserv’ER, l’Union européenne à 27 a ajouté une puissance maximale nette de 22,8 GW portant la puissance cumulée du parc européen à 158,9 GW déduit de la puissance mise hors service.

Le solaire photovoltaïque a durant l’année 2021 accéléré son expansion dans toutes les régions du monde, et ce malgré un contexte économique difficile post COVID qui a perturbé les chaines d’approvisionnement et renchérit le prix des composants des systèmes solaires. Selon les données publiées le 11 avril 2022 par l’Agence internationale pour les énergies renouvelables (IRENA), la puissance solaire maximale nette installée dans le monde a atteint 843,1 GW fin 2021, soit une capacité supplémentaire connectée de 133,6 GW par rapport à 2020. Selon l’IRENA , la puissance solaire photovoltaïque maximale nette installée dans le monde dépasse pour la première fois la puissance éolienne maximale nette estimée elle à 824,9 GW fin 2021, soit 93,1 GW de plus qu’en 2020. L’Asie représente un peu plus de la moitié de la puissance mondiale supplémentaire (53,7 %), tandis que l’Europe et l’Amérique du Nord ont quasiment fait jeu égale avec respectivement 17,2 % et 16,5 %.

Il convient de préciser que cet indicateur, le même que celui utilisé par EurObserv’ER ou Eurostat, représente la puissance électrique maximale nette en courant alternatif (AC) et est pour cette raison un peu moins élevé que les indicateurs de puissance exprimés en courant continu qui indiquent la puissance nominale des panneaux photovoltaïques (également exprimé en Watt crête). Les indicateurs de puissance nominale en courant continu (GWDC), sont généralement utilisés par les fabricants, les associations professionnelles comme SolarPower Europe et certaines organisations nationales ou internationales comme l’AIE PVPS. Ils ne sont pas directement comparables avec la puissance de sortie en courant alternatif délivrée sur le réseau, du fait des pertes de conversion et des règlements qui limitent la puissance de sortie des installations photovoltaïques sur le réseau. Par exemple, SolarPower Europe utilise une hypothèse de ratio de conversion de 1,25 DC/AC (1 GWAC =1,25 GWDC).

Il est vraisemblable que fin 2022 la puissance photovoltaïque maximale nette installée dans le monde dépasse le seuil symbolique du TW. Ce seuil pourrait même déjà être dépassé dès la fin du premier trimestre 2022 avec un indicateur de puissance en courant continu. Selon les prévisions de Bloomberg NEF, le marché du solaire pourrait franchir dès cet année le seuil des 200 GWDC (entre 204 et 252 GWDC), tiré par une baisse des prix des modules et la mise en service de nouvelles unités de production de silicium polycristallin en Chine.

Tour du monde des principaux marchés du PV

La Chine connecte près de 55 GWDC en 2021

En Chine, les données de l’Administration nationale de l’énergie, publiées en début d’année, indiquent une puissance nouvellement installée et raccordée au réseau de l’ordre de 54,93 GWDC en 2021 (contre 48,2 GWDC en 2020). La puissance de l’énergie solaire raccordée est au moins de 306,6 GWDC fin 2021 (253,7 en 2020), déduit des puissances mises hors services. La production d’électricité correspondante de 327 TWh en 2021 (261,1 TWh en 2020), soit un facteur charge de l’ordre de 14,6 % équivalent à 1 281 heures de fonctionnement à pleine puissance sur une année. Pour 2022, l’Association chinoise de l’industrie photovoltaïque prévoit une puissance supplémentaire comprise entre 75 et 90 GWDC et une puissance additionnelle moyenne comprise entre 86 GWDC et 99 GWDC entre 2022-2025. Selon cette même source, la Chine prévoit de stimuler l’énergie solaire sur les toits dans les parties centrales et orientales du pays qui sont proches des consommateurs et offrent un accès plus facile au réseau.

Des projets de construction de stations solaires à plus grande échelle dans le Gobi et d’autres régions désertiques de l’ouest sont également en cours, la construction d’environ 100 GWDC de capacité d’énergie solaire étant déjà en cours dans la région.

Les États-Unis ajoutent 23,6 GWDC en 2021

Selon le rapport US Solar Market Insight, réalisé par l’association américaine de l’énergie solaire (SEIA) en collaboration avec le cabinet de consultant Wood Mackenzie, les États-Unis ont installé pas moins de 23,6 gigawatts (GWDC) de capacité solaire photovoltaïque en 2021, un volume en augmentation de 19 % par rapport à 2020. Sur ce total, 17 GWDC concernent de très grandes unités, 4,2 GWDC concernent des installations résidentielles en toiture (équivalent à 514 000 systèmes résidentiels), 1,4 GWDC de système commerciaux (secteur commercial, industrie, école, bâtiment publique) et un peu moins de 1 GWDC (957 MWDC) pour des systèmes communautaires, soit des projets d’autoconsommation collective où plusieurs clients peuvent s’abonner à un projet solaire local afin de diminuer leur facture énergétique.

La capacité installée totale s’établit à 121,4 GWDC fin 2021. Cette puissance est, selon l’Association, suffisante pour alimenter 23,3 millions de foyers américains. Le taux d’équipement des maisons individuelles est quant à lui estimé à 5 %. Selon le rapport, l’énergie solaire représentait 46 % de toute la nouvelle capacité de production d’électricité ajoutée aux États-Unis en 2021 (44 % pour l’éolien et 10 % pour le gaz naturel). C’est la troisième année consécutive où l’énergie solaire représente la plus grande part des nouvelles capacités raccordées dans le pays.

Pour l’année en cours, le rapport prévoit un marché un peu moins actif malgré un pipeline de projets conséquent qui s’explique par la volatilité des prix des matières premières et des incertitudes au niveau de la chaine d’approvisionnement, qui conduisent les développeurs à retarder certains projets. Un autre facteur est la question des droits de douanes pour les panneaux provenant de Chine mis en place par l’Administration Trump en 2018 et reconduits en février 2022 pour 4 années supplémentaires par l’administration Biden (droits de douane de l’ordre de 15 %).

Une exception a toutefois été introduite pour les modules bifaciaux très utilisés dans les grands projets terrestres aux États-Unis. Wood Mackenzie, dans une estimation prudente, prévoit un volume de connexion des très grandes installations limité à 15 GWDC en 2022. Les fondamentaux de l’énergie solaire restent cependant bons sur le long terme et le soutien de l’état fédéral à l’énergie solaire devrait permettre une nette reprise de l’activité à partir de 2023.

Selon le consultant, si les incitations fédérales à l’énergie propre sont adoptées, y compris les extensions et modifications proposées des crédits d’impôts, l’industrie solaire pourrait installer 210 GWDC supplémentaires d’ici 2032 pour un total de 454 GWDC entre 2022 et 2032.

L’Inde triple son marché à 10 GW DC

Selon le Solar Market Update de Mercom India research, l’Inde a ajouté 10 GWDC durant l’année calendaire 2021, soit une augmentation de 210 % par rapport à 2020 année où 3,2 GWDC avait été raccordés. Les grands projets ont représenté 8,3 GWDC (83 % de la puissance installé), soit une croissance de 230 %, le solaire distribué en toiture représente le reste soit 1,7 GWDC (17 %). Cette très forte augmentation s’explique en partie par de nombreux projets qui ont étédécalés de 2020 à 2021 en raison de l’épidémie de COVID. La puissance cumulée du parc solaire indien s’établit désormais aux environ de 49 GWDC à la fin de l’année 2021.

Près de 10 % d’électricité solaire au Japon.

Alors que la plupart des grands marchés du solaire se développent rapidement, le marché japonais est un des rares en recul. Selon les premières estimations du cabinet RTS Corporation, il devrait se situer aux alentours de 6,5 GWDC en 2021 (3,2 GWDC de grande centrales, 2,6 GWDC de projets commerciaux et 0,7 GWDC de projets résidentiel). Ce chiffre prend en compte à la fois les projets bénéficiant du tarif d’achat et ceux n’en disposant pas.

L’essentiel de ce volume d’activités provient de projets bénéficiant de tarifs d’achat approuvés il y a deux ou trois ans. Cette puissance situerait la capacité cumulée du pays à 78,5 GWDC, un niveau suffisant pour se maintenir à la troisième place mondiale. Le cabinet RTS s’attend à une nouvelle diminution en 2022 entre 5 et 6 GWDC.

Les nouveaux tarifs d’achat et primes de rachats des systèmes d’enchères dévoilés par le gouvernement japonais ne devraient pas stimuler la demande. Les tarifs sont de 11 Yens/kWh (0,08 €/kWh) pour les installations comprises entre 10 et 50 kW et de 10 Yens /kWh (0,073 € /kWh) pour les systèmes de 50 à 250 kW. Selon l’expert Takeshi Magami, la rentabilité commerciale compte tenu de l’augmentation des coûts ne peut être assurée qu’à un prix de 14 yens/kWh (0,10 €/kWh). Le prix plafond des primes de rachat a également été fixé à 10 yens/kWh.

En 2021, le METI (ministère de l’économie japonais) a alloué 675 MW de capacité photovoltaïque à trois enchères différentes, avec un prix moyen de 10,31 ¥/ kWh à 10,82 ¥ / kWh.

D’après l’Institut pour les politiques d’énergie durable (ISEP) de Tokyo, le solaire photovoltaïque a représenté en 2021 9,3 % de la production d’électricité du pays (8,5 % en 2020) et peu moins de la moitié de la production d’électricité renouvelable (22,4 % en 2021). L’objectif du gouvernement dans son scénario le plus ambitieux est d’atteindre une puissance de 117,6 GW en courant alternatif, ce qui correspond à une puissance de près de 140 GWDC en courant continu.

L’Union européenne accélère sa transition énergétique

Le marché solaire photovoltaïque de l’Union européenne est reste très actif en 2021 malgré des conditions de développement difficiles marquées par une reprise économique post COVID qui a perturbé les chaines d’approvisionnement des composants des systèmes photovoltaïques et entrainé des augmentations des prix des modules. L’attractivité du solaire photovoltaïque est cependant restée forte en raison des prix élevés du marché de l’électricité en 2021. L’invasion de l’Ukraine par la Russie le 24 février 2022 a grandement changé l’approche des questions énergétiques en générale et des renouvelables en particulier.

La Commission européenne a proposé dès le 9 mars aux Pays membres un objectif de réduction des deux tiers des importations de gaz russe de l’Union européenne et a commencé à élaborer des plans pour les éliminer progressivement d’ici 2027.

Cependant mi-avril, ni l’Union européenne en tant qu’entité, ni les grands consommateurs européens d’hydrocarbures russes n’avaient encore pris de décision sur la mise en place d’un embargo sur les importations de gaz dont l’Union européenne dépend à environ 45 % (48,1 % au premier semestre 2021 selon Eurostat) ni sur le pétrole dont environ 25 % provient de Russie (25,4 % au premier semestre 2021). Cette situation actant de fait que l’Union européenne ne pouvait se passer d’hydrocarbures russes sur le court terme.

Seul un embargo sur le charbon a été annoncé le 7 avril pour une entrée en vigueur début août 2022. Après deux mois de conflits, seuls les trois États Baltes ont annoncé début avril leur décision de stopper leurs importations de gaz naturel provenant de Russie.

Si les pays de l’Union européenne ne sont pas encore parvenus à se mettre d’accord sur un embargo sur les hydrocarbures russes (gaz et pétrole), certains pays ont d’ores et déjà annoncé qu’ils accélèreraient leur transition énergétique, avec notamment de nouvelles ambitions et de nouveaux engagements en matière d’énergie photovoltaïque.

Selon EurObserv’ER, la puissance maximale nette de l’UE à 27 a augmenté d’au moins 22 766,5 MW en 2021 (correspondant à une puissance nouvellement installée de 22 817,6 MW et une puissance mise hors service de 51,1 MW).

Ce chiffre est en augmentation de 24,9 % par rapport à 2020. La puissance cumulée de l’Union européenne a ainsi atteint 158,9 GW fin 2021, en croissance de 16,7 % par rapport à 2020. La puissance nette supplémentaire de 2021 est supérieure au précédent record de 2011 (+22 253 MW entre 2010 et 2011).

La grande différence est que le marché avait atteint cette année-là un pic d’installation suivi d’une période de baisse de l’activité alors que le niveau de 2021 ne devrait être qu’une étape vers des niveaux d’installations beaucoup plus élevés. La situation est également très différente concernant les niveaux de rémunérations de l’électricité solaire.

Vers la fin des années 2000, la course à l’installation étant en grande partie spéculative, les développeurs cherchant à bénéficier de tarifs d’achats garantis attractifs s’adaptant avec un temps de retard à la baisse des prix des modules photovoltaïque. Aujourd’hui la croissance est plus saine et durable car elle repose davantage sur des mécanismes de marché et bénéficie de la compétitivité de l’électricité solaire par rapport à d’autres sources énergétiques de production d’électricité.

La forte augmentation des capacités de production s’est logiquement traduite par une croissance significative de la production d’électricité solaire.

Selon EurObserv’ER, la production d’électricité solaire de l’Union européenne a atteint 157.5 TWh en 2021, soit une croissance de 12,4 % par rapport à 2020. Les plus fortes croissances sont à mettre à l’actif de la Pologne (+134,9 % entre 2020 et 2021, équivalent à une augmentation de 2,6 TWh), de la Suède (+43,4 %, +456 GWh), de l’Espagne (+37,7 %, +5,9 TWh), des Pays-Bas (+30,5 %, +2,7 TWh) et du Portugal (+26,9 % entre 2020 et 2021, +461 GWh).

[ Credit image / illustration : Statkraft ]