Six lettres seulement et un enjeu colossal : la loi « Eckert » aspire plus de 7 milliards € d’épargne dormante vers la Caisse des dépôts. À partir de 2025, les délais légaux se réduisent : celle ou celui qui n’aura pas réclamé son dû risque de le voir définitivement versé à l’État. Comment reconnaître un compte inactif ? Que prévoit exactement la loi ? Et surtout, quelles démarches entreprendre, sans tomber dans les pièges d’intermédiaires indélicats, pour récupérer son argent ?

La mécanique de la loi Eckert : trente ans avant la déchéance

Promulguée le 13 juin 2014 et entrée en vigueur en 2016, la loi Eckert resserre le cadre de l’inactivité sur les comptes bancaires et les contrats d’assurance-vie. Dès qu’un compte courant reste douze mois sans mouvement ni signe de vie de son titulaire ou cinq ans pour un livret, un PEL ou un compte-titres, il est officiellement déclaré inactif.

À partir de ce constat, l’établissement financier conserve encore les fonds pendant dix ans ; ce délai tombe à trois ans si le titulaire est décédé. Une fois ce palier franchi, les avoirs sont obligatoirement transférés à la Caisse des dépôts, où ils demeurent vingt ans supplémentaires.

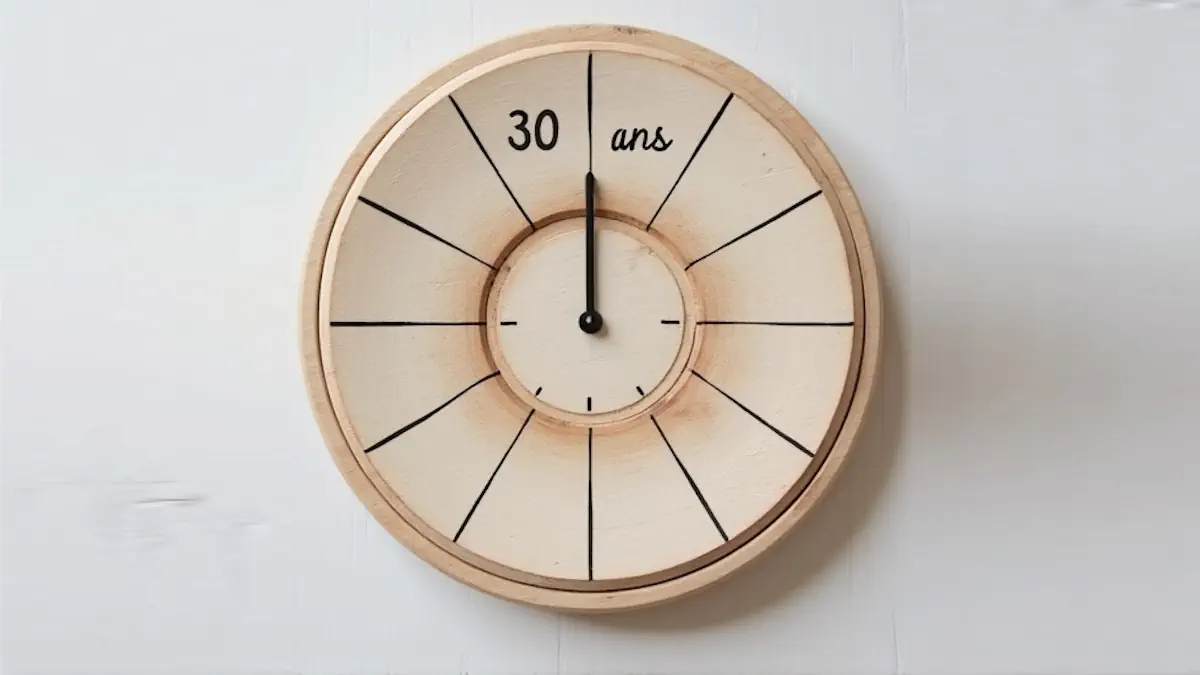

Au terme de ces trois décennies cumulées, l’argent non réclamé est versé définitivement à l’État dans le cadre de la « déchéance trentenaire ». Autrement dit, les titulaires et les héritiers disposent d’un maximum de 30 ans pour se manifester et récupérer les sommes, faute de quoi celles-ci disparaissent aussitôt du patrimoine familial.

2025, une année charnière pour les comptes inactifs

Les comptes devenus inactifs en 1995 atteignent la déchéance trentenaire en 2025 ; ils constituent la dernière chance pour les titulaires ou héritiers de récupérer les capitaux concernés. Parallèlement, la Caisse des dépôts publie chaque début d’année la liste des contrats arrivant à échéance, offrant un ultime rappel aux bénéficiaires potentiels.

Le service Ciclade, un guichet unique et gratuit

Ciclade est le service public officiel, gratuit et sécurisé de la Caisse des Dépôts permettant de rechercher et de demander la restitution d’avoirs issus de comptes inactifs ou de contrats d’assurance-vie non réclamés. Bref, depuis 2017, Ciclade est l’unique portail public habilité à restituer ces sommes. La procédure se déroule en trois étapes simples :

- Recherche anonyme par nom, prénom et date de naissance.

- Création d’un espace personnel si une correspondance apparaît, avec dépôt des justificatifs (pièce d’identité, RIB, actes de succession le cas échéant).

- Instruction par la Caisse des dépôts ; un virement intervient sous environ trois mois en cas de validation.

- Le dispositif est entièrement gratuit : toute sollicitation de frais ou d’honoraires reste une tentative de fraude.

Quelques conseils pratiques pour éviter l’inactivité

Manifester régulièrement son existence auprès de sa banque reste le moyen le plus simple d’éviter qu’un compte ne bascule dans l’inactivité : un accès à l’espace client en ligne ou l’envoi d’un courriel suffit à remettre le compteur à zéro.

Après un déménagement ou un changement de nom, il est tout aussi important de mettre à jour ses coordonnées ( adresse postale, numéro de téléphone, e-mail ) afin que l’établissement puisse joindre le titulaire en cas de besoin et, surtout, envoyer les notifications prévues par la loi.

Anticiper les aléas de la vie passe également par la transmission d’informations : signaler à ses proches l’existence de comptes bancaires, de livrets ou de contrats d’assurance-vie réduit le risque de déshérence au moment d’une succession.

Enfin, prendre l’habitude de consulter le site Ciclade aux grandes étapes de son parcours ( mariage, divorce, succession, expatriation ) demande à peine quelques minutes, mais peut révéler des sommes oubliées et éviter qu’elles ne s’envolent, trente ans plus tard, vers les caisses de l’État.

Plus de 7 milliards d’euros attendent toujours preneur

En resserrant les mailles du filet, la loi Eckert a déjà permis la restitution de centaines de millions d’euros aux épargnants. Mais le stock, lui, reste conséquent : plus de 7 milliards d’euros attendent toujours preneur. Alors que le compteur tourne pour les comptes de 1995, l’enjeu est double : protéger le patrimoine des particuliers et raccourcir le circuit de l’argent dormant pour le remettre dans l’économie.

Il Reste alors aux épargnants à franchir le pas avant que les aiguilles n’atteignent, inexorablement, la trentième année.

Source : Caisse des dépôts | service-public.fr | economie.gouv.fr