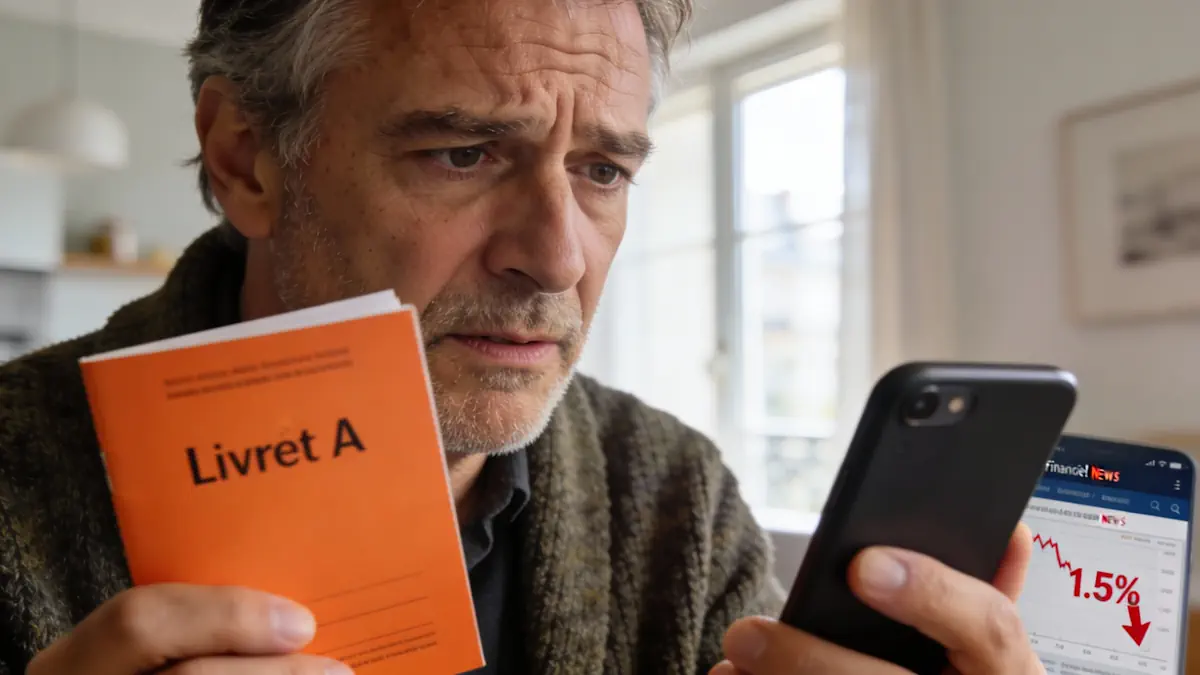

Le gouvernement a officialisé, ce jeudi 15 janvier 2026, la baisse du taux du Livret A de 1,7 % à 1,5 %, applicable au 1er février prochain. La décision qui suit la recommandation du gouverneur de la Banque de France, concerne également les autres livrets réglementés. Elle intervient dans un contexte d’inflation historiquement basse, à 0,8 % en décembre 2025, et affectera directement l’épargne de plus de 58 millions de détenteurs.

Une décision attendue, un arrondi à la hausse

Ce matin, le ministre de l’Économie, Roland Lescure, a confirmé la nouvelle, mettant un terme aux spéculations. La baisse était mécaniquement attendue, la formule de calcul officielle, basée sur l’inflation hors tabac et les taux interbancaires de la Banque centrale européenne ayant abouti à un taux de 1,4 %.

Cependant, le gouverneur de la Banque de France a proposé, et le gouvernement a suivi, un « léger arrondi à la hausse » pour fixer le rendement à 1,5 %. « Le taux du Livret A reste significativement supérieur à l’inflation », a souligné le ministre, rappelant que celle-ci s’établissait à 0,8 % sur les douze derniers mois.

Un impact sur l’ensemble de l’épargne réglementée

La révision semestrielle du Livret A entraîne mécaniquement celle des autres produits d’épargne réglementée. Ainsi, le Livret de développement durable et solidaire (LDDS), dont le taux est indexé sur celui du Livret A, passera également à 1,5 % au 1er février. Le Compte épargne logement (CEL) verra son taux réduit à 1 %, contre 1,25 % auparavant.

Le Livret d’épargne populaire (LEP), réservé aux foyers aux revenus modestes, connaîtra aussi une baisse, de 2,7 % à 2,5 %. Un chiffre qui interpelle alors que près de 20 millions de personnes sont éligibles à ce produit, mais que seulement 12 millions de livrets sont effectivement ouverts. « Il y a une incitation à généraliser le LEP », notent les observateurs, ce livret restant, et de loin, le plus rémunérateur de l’épargne réglementée, avec un rendement net toujours très supérieur à l’inflation.

Cette nouvelle grille de taux marque un nouveau palier dans la décrue engagée depuis janvier 2025, où le Livret A culminait encore à 3 %. Après être passé à 2,4 % puis 1,7 %, il retrouve un niveau proche de ceux observés avant la flambée inflationniste. Ainsi, pour un encours moyen autour des 7 000 €, la baisse de 0,2 point représente une diminution modeste, mais symbolique, des revenus de l’épargne.

Pourquoi cette baisse ?

La raison fondamentale de cette baisse réside dans le retour de l’inflation sous contrôle. La formule de calcul, conçue pour protéger le pouvoir d’achat de l’épargne tout en tenant compte des conditions de marché, produit mathématiquement des taux plus bas lorsque l’inflation ralentit et que les taux directeurs de la BCE se stabilisent. La Banque de France, dans son communiqué, a justifié l’arrondi à 1,5 % par la volonté de « continuer à soutenir » l’épargne des ménages tout en préservant la compétitivité des banques dans le financement du logement social.

À court terme, l’application est actée pour le 1er février 2026. La prochaine révision interviendra mi-juillet, pour une application au 1er août. Les analystes estiment que tant que l’inflation restera contenue, la marge de manœuvre pour des hausses de taux est inexistante. « Le taux pourrait baisser davantage si l’inflation persiste à un niveau bas », anticipe un expert financier. Cette configuration pousse naturellement les épargnants à s’interroger sur la diversification de leurs placements, vers l’assurance-vie ou, pour ceux qui le peuvent, l’immobilier, d’autant que les taux de crédit restent à des niveaux autour de 3 %.

Malgré cette baisse, les pouvoirs publics se veulent rassurants. L’attractivité fondamentale du Livret A comme sa liquidité parfaite, son exonération fiscale et sociale, et sa garantie par l’État, reste intacte. Pour des millions de Français, il demeure le socle de leur épargne de précaution. La baisse du taux, bien que notable, s’inscrit dans le cycle normal de la politique monétaire et économique, après une période exceptionnelle de taux élevés. Elle signe peut-être le retour à une normalité financière, où l’épargne réglementée protège le capital, mais ne le fait plus fructifier de manière significative, invitant à une réflexion plus large sur la stratégie patrimoniale des ménages.

Source : Banque de France

Newsletter Enerzine

Recevez les meilleurs articles

Énergie, environnement, innovation, science : l’essentiel directement dans votre boîte mail.